Foto: SPF/Shutterstock

Man könnte es fast vergessen, aber Anfang 2025 sorgte sich der Markt noch um steigende Inflationszahlen in den Vereinigten Staaten. Inzwischen dreht sich jedoch alles um Donald Trump, seinen Handelskrieg und natürlich um die Art und Weise, wie er versucht, den Konflikt in der Ukraine zu beenden. Gestern lag der Fokus wieder kurzzeitig auf der US-Wirtschaft, denn es war erneut Zeit für den Verbraucherpreisindex (CPI). Sowohl der CPI als auch die Kerninflation (Core CPI) lagen im Jahresvergleich jeweils 0,1 Prozentpunkte unter den Erwartungen bei 2,8 % bzw. 3,1 %.

Für die meisten Analysten war dies ein Grund zur Annahme, dass es sich um einen fantastischen Inflationsbericht handelte und dass die US-Zentralbank dadurch mehr Spielraum für Zinssenkungen erhält.

Aber waren die Inflationszahlen wirklich so gut?

Obwohl die Inflationszahlen im Jahres- und Monatsvergleich kühler ausfielen als erwartet, lassen sich auch weniger positive Entwicklungen erkennen. Beginnen wir jedoch mit den guten Nachrichten: Die Inflation im Bereich Wohnraum, der stark in den Core CPI einfließt, sinkt weiterhin rasant. Darauf hatte die US-Zentralbank bereits gehofft, da die Art und Weise, wie Wohnkosten gemessen werden, zu einer verzögerten Abbildung der Realität führt. Mit anderen Worten: Diese Inflation liegt in Wirklichkeit oft schon niedriger, als es die aktuellen Zahlen widerspiegeln. Diese Erwartung oder Hoffnung scheint sich nun zu bestätigen, denn die Wohnraum-Inflation fällt rapide.

https://twitter.com/WarrenPies/status/1899802677007048950

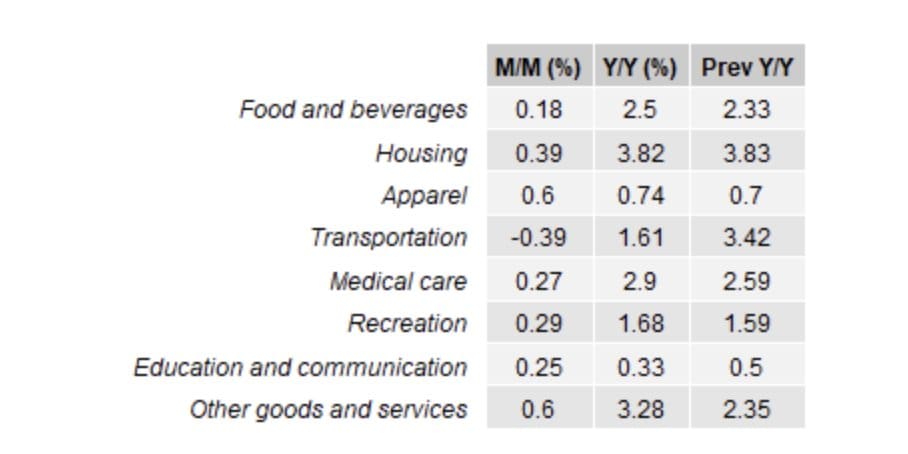

Aktuell kann man die Inflationszahlen auf zwei Arten betrachten, wie die folgende Tabelle zeigt. Einerseits kann man optimistisch sein, da wir im Jahresvergleich in keiner Inflationskategorie extrem hohe Werte sehen. Andererseits könnte man argumentieren, dass die Inflation relativ breit über die Wirtschaft verteilt ist und somit überall noch ein wenig präsent bleibt.

Der Markt neigt dazu, auf die Hauptzahlen übertrieben zu reagieren, doch unter der Oberfläche sehen wir weiterhin eine Stagnation. Wenn man den Core CPI der letzten drei und sechs Monate auf ein Zwölfmonatsniveau hochrechnet, landet man immer noch bei 3,6 %. Diese Werte reichen also noch nicht aus, um von einem Sieg für die US-Zentralbank zu sprechen. Zudem ist es nie ratsam, auf Basis der Zahlen eines einzigen Monats Rückschlüsse zu ziehen, da hier noch natürliche Schwankungen in der Datenlage auftreten können.

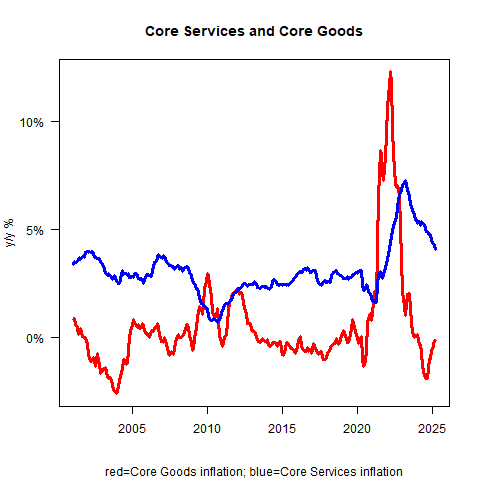

Und während die Inflation im Dienstleistungssektor sinkt, steigt die Wareninflation weiterhin an. Das könnte am Monatsende zu einem höheren Wert für den PCE-Preisindex führen – dem bevorzugten Inflationsmaß der US-Zentralbank. Datensätze, die für die PCE-Inflation wichtig sind und damit maßgeblich die Zinspolitik der Zentralbank beeinflussen, fielen weniger günstig aus.

Der Markt reagiert etwas zu optimistisch

Zusammenfassend lässt sich sagen, dass der Markt wohl etwas zu optimistisch auf die Inflationszahlen reagiert hat. Es ist nicht ersichtlich, wie die US-Zentralbank auf dieser Basis kurzfristig zusätzliche Zinssenkungen in Betracht ziehen könnte. Anfang 2025 war die Inflationsangst übertrieben – und dasselbe gilt nun für die Euphorie rund um diesen Bericht. Die US-Zentralbank befindet sich auf einem guten Weg, ihr Inflationsziel von 2,0 % zu erreichen, doch dieser Weg wird holprig sein.

Darüber hinaus wird dieser einzelne Bericht keine bahnbrechenden Veränderungen am Markt bewirken. Er ist vielmehr ein weiteres Puzzleteil in einem komplexen Gesamtbild, das meiner Meinung nach weiterhin auf eine Fortsetzung des Bullenmarktes hindeutet.

Donald Trump scheint derweil bewusst die Wirtschaft zu schwächen, um die Rendite der zehnjährigen Staatsanleihen zu senken. Dies ist vorteilhaft für die Finanzierung der US-Staatsverschuldung und den Wiederaufbau bestimmter Industrien in den USA. Es dürfte jedoch nicht Trumps Ziel sein, eine langanhaltende Rezession auszulösen.

Sollte es zu einer Rezession kommen, deutet die aktuelle Wirtschaftslage eher auf eine kurze Phase hin, während das Hauptszenario eine Fortsetzung des Bitcoin-Bullenmarktes ab Ende 2025/Anfang 2026 bleibt.