Foto: SlayStorm/Shutterstock

Donald Trump sorgt mit seinem Handelskrieg und seiner geopolitischen Politik für viel Unruhe in der (finanziellen) Welt. Hinzu kommt, dass die wirtschaftlichen Daten in den Vereinigten Staaten in den letzten Wochen nicht besser wurden. Mittlerweile verursacht das eine gigantische Rezessionsangst unter Anlegern.

Aber ist diese Angst berechtigt? Und müssen wir das Ende des Bitcoin (BTC)-Bullmarkts befürchten?

Ist die Angst vor einer Rezession berechtigt?

Zunächst ist es wichtig, den Kontext zu verstehen. Bis vor kurzem prognostizierten die meisten Modelle noch ein starkes Wirtschaftswachstum für die Vereinigten Staaten im ersten Quartal 2025. In den letzten Wochen änderte sich das plötzlich.

Ein wichtiger Grund dafür scheint die Politik von Donald Trump zu sein, der bewusst oder unbewusst versucht, mit Unruhe die Wirtschaft zu schwächen. Das bringt nämlich die Kreditzinsen für die Vereinigten Staaten nach unten, und das macht die Refinanzierung der Staatsschulden etwas günstiger.

Das geht jedoch auf Kosten des Aktienmarkts, aber daran scheint Trump keine Botschaft zu haben. Siehe nämlich den folgenden Tweet.

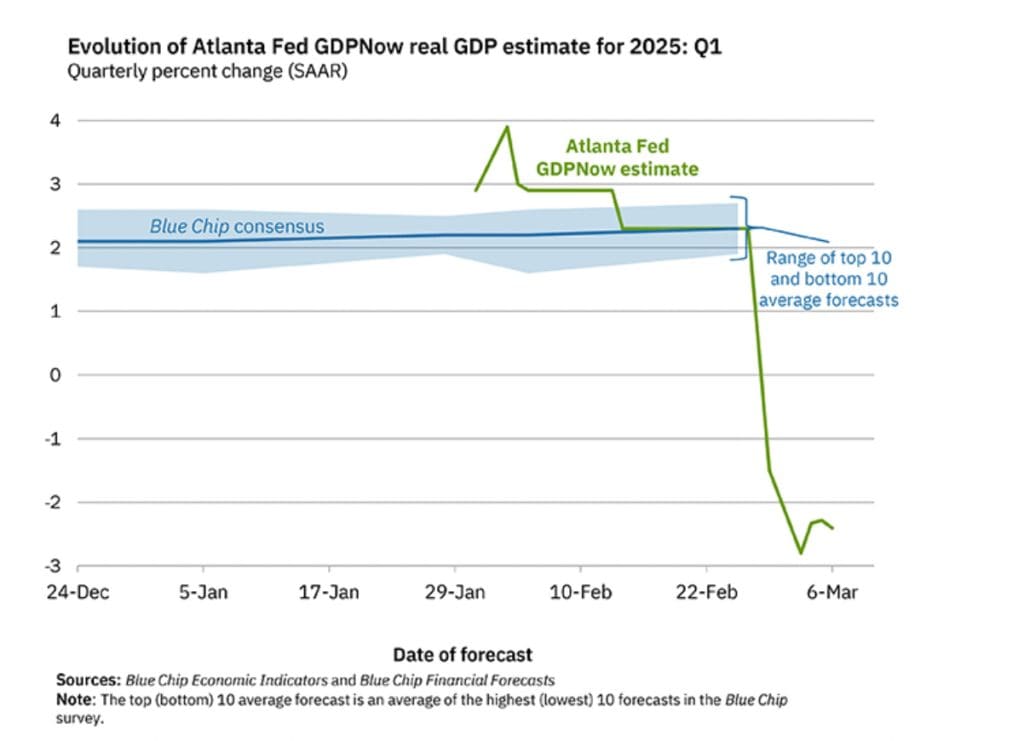

Wenn die Trump-Regierung bewusst wirtschaftliche Unruhe verursachen will, um die Zinsen zu senken, dann gelingt ihnen das. Die große Panik und Rezessionsangst entstand unter anderem durch das Atlanta Fed GDPNow-Modell, das das Wirtschaftswachstum für Q1 2025 vorhersagt.

Dieses Modell prognostizierte Anfang Februar noch ein Wirtschaftswachstum von +3,9 Prozent und kam am 6. März auf -2,4 Prozent (grüne Linie).

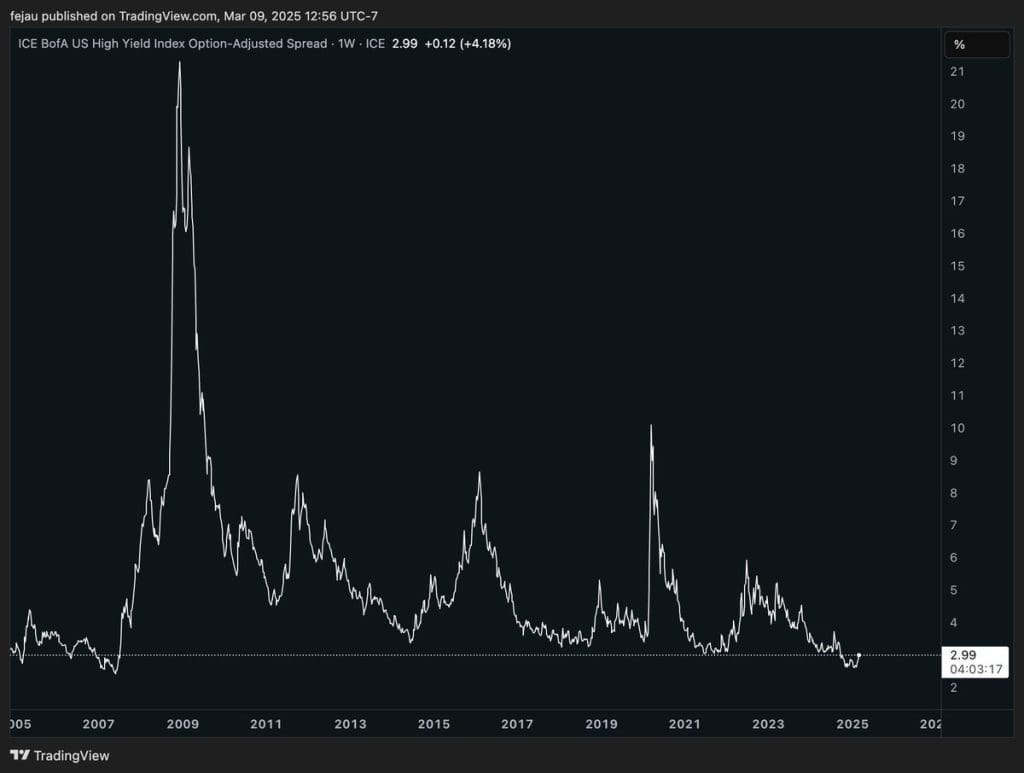

Dennoch scheint die Angst vor einer Rezession derzeit übertrieben. Es gibt aktuell viel Rauschen in den Finanzmärkten. Aber mehrere Indikatoren deuten noch immer auf einen guten Ausgang hin, und einen davon möchte ich besonders hervorheben: die Credit Spreads.

Diese Zahl repräsentiert den zusätzlichen Zins, den Unternehmen zahlen müssen, um Kapital zu leihen, im Vergleich zur amerikanischen Regierung bei Staatsanleihen. Unternehmen zahlen einen höheren Zins, weil das Risiko von Zahlungsausfällen größer ist.

Wie du jedoch siehst, liegen diese Credit Spreads noch immer auf einem historisch niedrigen Niveau. Das bedeutet, dass Kapitalgeber relativ wenig Risiko für wirtschaftliches Elend sehen und Unternehmen ihre Kredite nicht mehr zurückzahlen können.

Vergleiche den aktuellen Wert von 2,99 Prozent einmal mit den 21 Prozent während der Finanzkrise 2008 und den 10 Prozent zu Beginn der COVID-19-Pandemie.

Noch keine großen Sorgen um eine Rezession

Das passt zu meiner Einschätzung, dass eine Rezession unwahrscheinlich ist. Obwohl die Wirtschaftsdaten unbestreitbar schwächer geworden sind im Vergleich zum Vorjahr, macht sich dieser Teil des Marktes noch keine großen Sorgen um eine Rezession. Während immer mehr Analysten schreien, dass eine Rezession unvermeidlich sei, sehe ich noch unzureichende Beweise für diese Schlussfolgerung.

Dabei ist das Sentiment aktuell so pessimistisch, dass immer mehr Raum für positive Überraschungen entsteht. Durch die aktuellen Wirtschaftsdaten ist der Markt auf noch schlechtere Daten positioniert, wodurch die Chance auf eine positive Überraschung im Vergleich zur Chance auf eine negative Überraschung zunimmt.

Was die Wirtschaft betrifft, befinden wir uns noch immer in einer Phase positiven Wachstums, mit etwas marginaler Schwäche in Sektoren, die empfindlicher auf die erhöhten Zinsen reagieren. Der Verbraucher bleibt jedoch solide, denn wir sehen relativ wenige Zahlungsausfälle bei Konsumkrediten und der Arbeitsmarkt wirkt noch immer zuverlässig.

Zudem fließt das Kapital weiterhin durch die amerikanische Wirtschaft, trotz der höheren Zinsen. Unternehmen gaben in den letzten zwei Jahren zunehmend Anleihen aus, während die Credit Spreads sanken.

Durch die hohe Konzentration im amerikanischen Aktienmarkt, viel Marktanteil für eine kleine Gruppe von Unternehmen, und die relativ hohen Bewertungen von Unternehmen, sind die Kurse etwas empfindlicher für Veränderungen.

Aus diesem Grund überrascht mich der schwache Start von 2025 nicht, aber ich sehe noch genügend Boden für eine schnelle Umkehr. Wenn der Staub von Trumps Handelskrieg sich einmal gelegt hat, die geopolitischen Spannungen etwas abnehmen und die Wirtschaftsdaten positiv überraschen, kann sich alles wieder schnell ändern.